眼下,距离10月份的到来仅剩3天,国内跨境电商行业将迎来一项关键的合规新要求。

眼下,距离10月份的到来仅剩3天,国内跨境电商行业将迎来一项关键的合规新要求。

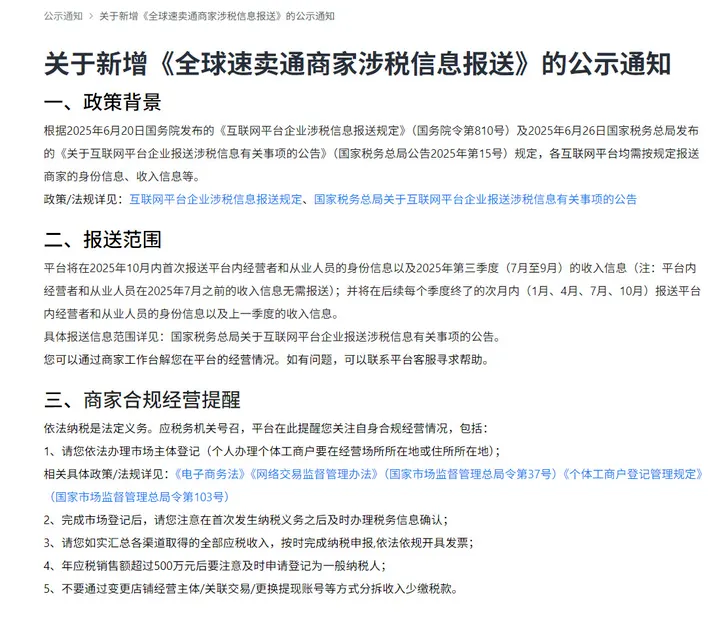

按照此前发布的《互联网平台企业涉税信息报送规定》(下称“《规定》”)的时间安排,从今年的10月开始,相关跨境平台需向监管部门提交涉税关键信息。

就在这几天,部分跨境头部平台已率先行动,向平台内商家详细传达《规定》要求。

01

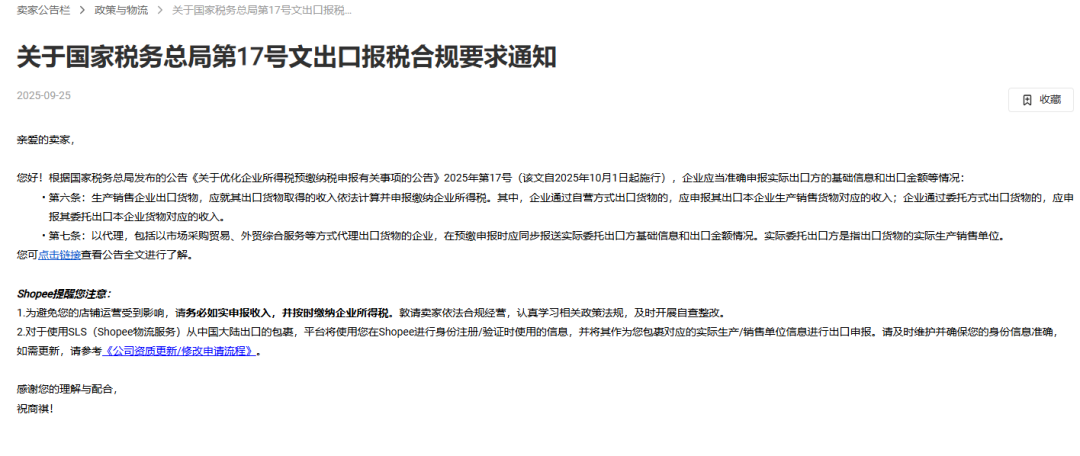

Shopee的通知:

卖家名称、纳税人识别号、证件类型与号码、店铺ID、联系方式等。

收入信息:

销售总额、退款金额、净收入、交易订单数量等明细。

此外,卖家还需要注意这两点:

02

根据《规定》,包括亚马逊、eBay、速卖通、Temu、TikTok Shop等主流跨境平台在内,只要平台内存在中国卖家账户,或者面向中国用户提供交易场所、技术服务、运营支持等,都将纳入此次涉税信息报送范围。具体来看有3种情况:

境内平台:

由持有增值电信业务经营许可证的企业负责报送;如无许可证,则由完成互联网信息服务备案的企业承担报送责任;

境外平台在中国设有运营主体:

由该运营实体或提供商家入驻、店铺运营、营销推广等服务的本地公司负责申报。

境外平台未设立境内主体:

必须指定境内代理人履行报送义务。

以亚马逊为例,尽管早在2019年退出中国零售业务,但在境内仍持有增值电信业务许可证,主体为“亚马逊卓越有限公司”。考虑到其仅持有10%股份,实际也可能由招商团队所属的“亚马逊(上海)国际贸易有限公司”负责申报。Temu、TikTok Shop、速卖通等中资背景平台在境内均有持证主体,申报责任由本地公司承担。

所以我们有理由相信,亚马逊的涉税通知可能也“在路上”了。

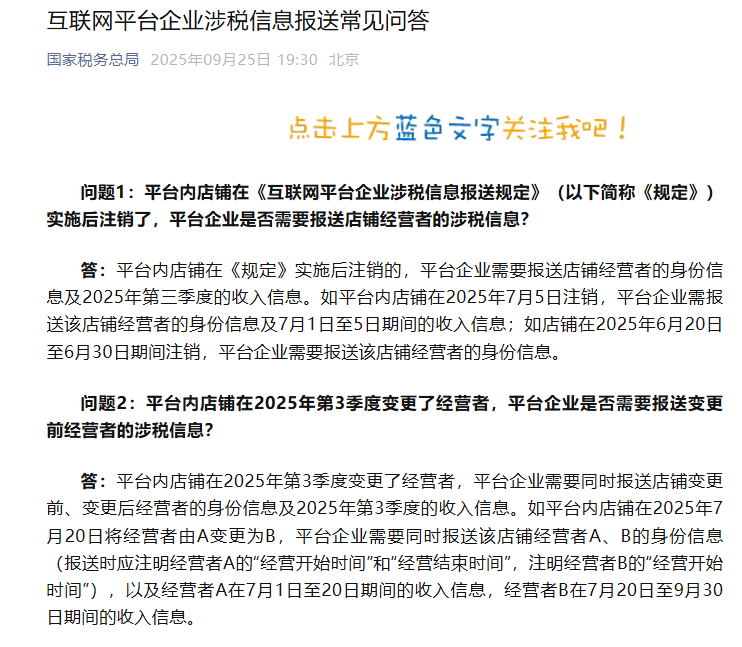

此外,国家税务总局公众号25日发布了互联网平台企业涉税信息报送常见问答。

特殊经营状态店铺的信息报送规则

信息标识与修改规范

信息报送顺序要求

特定主体(小程序、境外经营者)报送要求

收入信息确认与填报标准

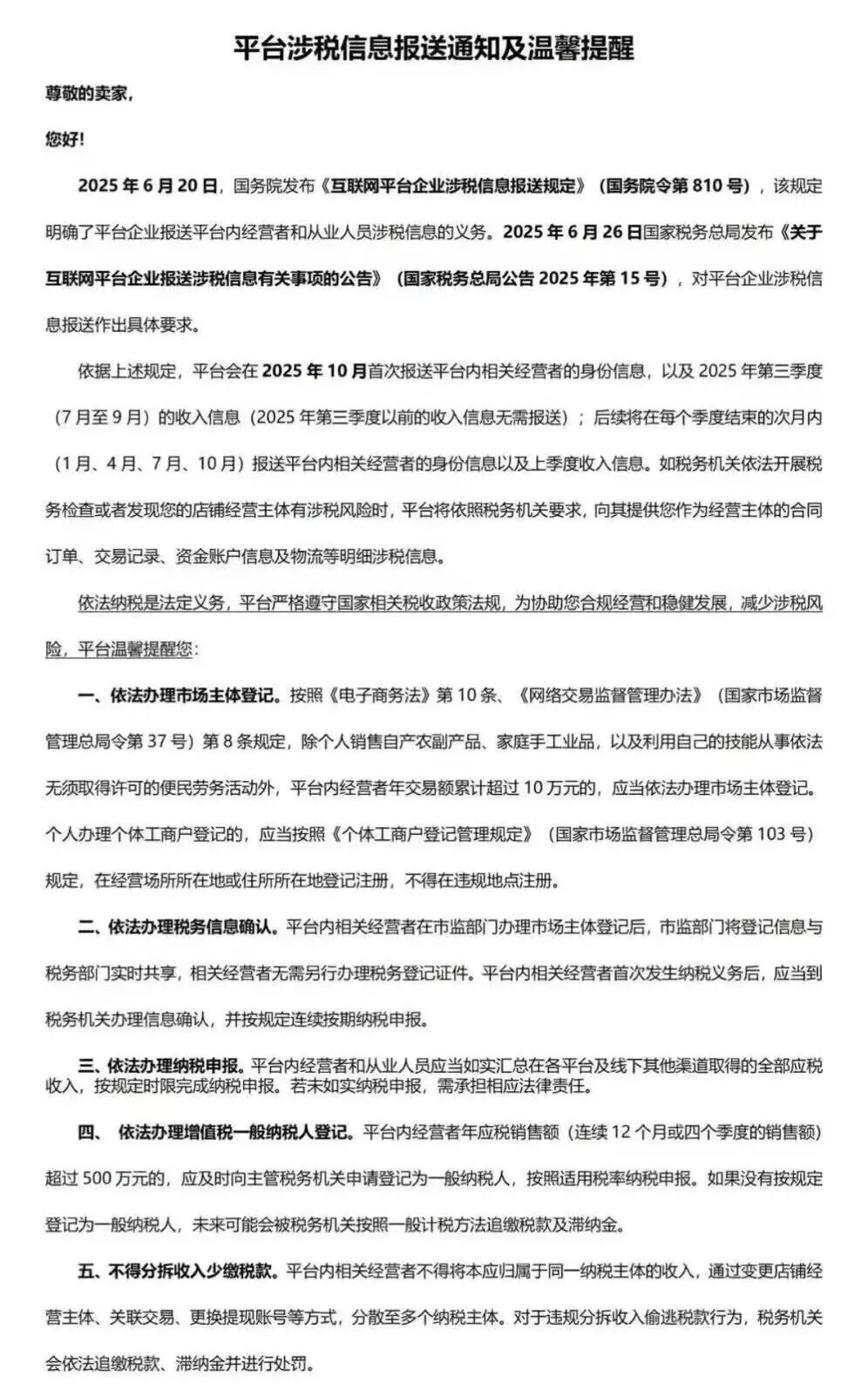

我们可以发现,非货币形式收入、“刷单” 收入也在其中,

需要注意的是,根据《规定》,平台若瞒报、漏报、迟报,可能面临 2万~50万元罚款,情节严重的将被责令停业整顿。

总之,在这个即将到来的10月,对于跨境电商卖家而言,过去“无税号、无申报”的行业潜规则将彻底终结。

© 版权声明

以上内容来源于网络或收集整理,内容属作者个人观点,不代表TKSOU立场!文章版权归作者所有,未经允许请勿转载。